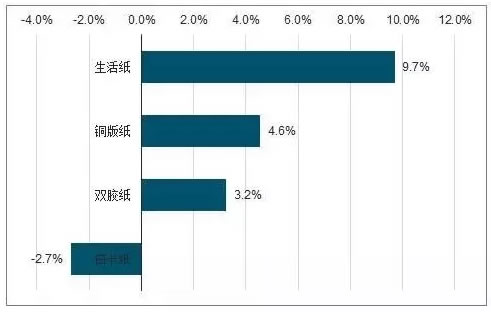

生活用纸作为高频快消品,其抗周期波动能力强于其他纸种,消费需求刚性。

2016-2018年消费需求量CAGR达9.7%,增速居各纸种之首;双胶纸和铜版纸作为文化用纸,主要应用聚焦在教材、期刊、图书、复印纸及商务印刷等,消费需求较为稳健,过去3年消费需求量CAGR分别达3.24%/4.56%;而白卡纸作为高档印刷纸,主要用于包装装潢用的印刷承印物,受下游行业需求和经济环境影响较大,过去3年消费需求整体下行,CAGR为-2.70%。

2016-2018浆纸系主要纸品消费需求量CAGR(%)

除铜版纸外,2016-2020年浆纸系主要纸种产能均持续扩张。铜版纸生产格局集中,2018年CR4高达87.1%,过去3年无新增产能。其产量保持稳定,2016-2018年CAGR仅为0.43%,开工率也维持在85%以上的高位,供需格局最为稳定。而生活用纸、双胶纸及白卡纸产能陆续释放,2016-2018年产能CAGR分别为10.8%/5.40%/1.08%,均高于三者同期需求量CAGR(9.70%/3.24%/-2.70%),致使产量增长趋势,开工率出现明显下滑,分别-14.0pcts/-8.2pcts/-1.4pcts。

预计2019-2020年生活用纸新增产能明显放缓,加之需求稳健增长,供需结构有望逐步改善。

白卡纸至2020年计划新增产能255万吨,有望弥补富阳地区214万吨白纸板落后产能关停带来的市场空白;

文化纸方面,铜版纸虽无新增产能投放,但其需求弹性弱于双胶纸,提价期间铜版纸价格落实情况整体不及双胶。而双胶纸潜在的130万吨产能投放料将在长期对纸价造成压力。

2019年截至目前,木浆均价跌幅已接近25%。需求不振、港口库存依然高企叠加人民币短期贬值压力,然而长期来看,木浆供给格局较为集中,全球Top5木浆厂产能占比约36%,而Top5阔叶浆厂产能占比超50%。

19H2以来海外浆厂已通过停机减产以及减少发运量的方式维持浆价稳定,在上游持续去库存期间,预计至2021年前全球浆厂将不再投放新增产能。在上游控量保价的大背景下,浆价下行空间有限,预计2020年有望企稳。而浆价反弹则取决于下游需求的修复程度,对此我们仍会持续跟踪。

希望本文可以帮助你更好的了解2019年纸制品市场。好的文章需要大家的支持与转发,欢迎点击在看与转发,让更多的人看到哦~

华南地区专业生产

纸袋包装油墨的厂家--广州市阿尔斯油墨有限公司

广州市阿尔斯油墨有限公司成立于2004年,占地面积约20000平方米,已通过ISO9001:2015国际质量管理体系认证、ISO14001:2015国际环境管理体系认证国家环境标志产品认证(绿色十环认证),获得美国大豆环保协会认证,并当选为中国日用化工协会油墨分会第八届理事会理事单位。产品符合国家标准、欧盟新标准、美国限制指令等环保要求。

公司成立以来,始终秉承“锐意创新、与时俱进”的可持续发展战略,不断开发出具有竞争力的新产品。提出了《UV胶印油墨质量可控制性》的基础理论,攻克了胶印印前存在的一系列难题。公司主营“A尔斯”战略品牌下的平版UV胶印油墨、胶印轮转热固油墨、胶印轮转冷固油墨;胶印UV油墨(胶印紫外光固化油墨)、UV涂布光油、UV涂布逆向光油;水性涂布光油、水性涂布哑油等系列产品已得到了印刷行业的认可。公司本着“以客为先”的经营理念,着力于UV胶印油墨在实践应用中的难题,加大科研力度连续攻克了胶印存在的一系列难:特别是“A尔斯”哑粉纸油墨解决了哑粉纸印刷长期存在容易拖花、脱色等问题;“A尔斯”合成纸油墨解决了金银卡纸印刷长期存在附着力差、容易脱落、上机容易结皮、印品难干等问题;“A尔斯”UV涂布逆向光油解决了UV印刷长期存在的易爆、易脱、难烫金等问题,填补了国内外同类产品多项空白。“A尔斯”系列产品无论是普通UV胶印油墨还是UV胶印油墨的质量均居全国前列,特别是在抗磨、防脱方面已达到国际领先水平,得到了各地相关企业的一致好评,在印刷领域也得到了广泛的应用。

售前客服

售前客服